各教学部门、各职能处室:

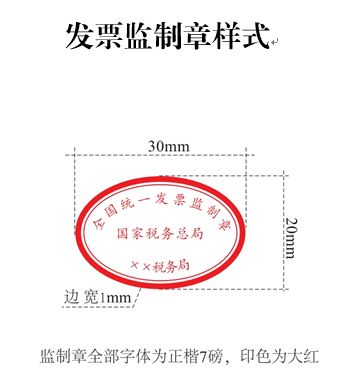

一、国家税务总局公告2018年第41号文件《关于增值税电子普通发票使用有关事项的公告》要求(http://www.chinatax.gov.cn/n810341/n810755/c3639738/content.html),税务监制章印有“国家税务局”的普通发票已经停止使用, 新启用的发票监制章形状为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,下环字样例如:“陕西省税务局”、“上海市税务局”、“内蒙古自治区税务局”、“新疆维吾尔自治区税务局”。字体为楷体7磅,印色为大红色。

所有发票只要无“总”字的,都是旧版,不再使用!

新版监制章如下图。

二、请未申报个人所得税专项附加扣除信息的老师,尽快下载“个人所得税”APP进行个人所得税专项附加扣除信息的填报,尽早享受税收优惠政策。当月25日前申报成功的将于下月工资享受专项扣除政策红利。

根据新个人所得税计税规定,自2019年1月1日起工资薪金按照“综合所得”收入按年累计计算个税。每月个税可能会随着当年累计收入增加出现变化,各位老师可参照举例进行测算。

个人所得税税率表(工薪收入总和所得适用)

级数 |

全年应纳税所得额 |

税率(%) |

速算扣除数 |

1 |

不超过36000元的 |

3 |

0 |

2 |

超过36000元至144000元的部分 |

10 |

2520 |

3 |

超过144000元至300000元的部分 |

20 |

16920 |

4 |

超过300000元至420000元的部分 |

25 |

31920 |

5 |

超过420000元至660000元的部分 |

30 |

52920 |

6 |

超过660000元至960000元的部分 |

35 |

85920 |

7 |

超过960000元的部分 |

45 |

181920 |

例:某老师2019年每月收入8000元,每月扣除起征点5000元,专项抵扣每月1500元(2月工资开始专项抵扣),2019年1-4月每月工资预扣个税计算如下:

1月份个税:

(8000-5000)×3%=3000×3%=90元。

(因无专项抵扣数据,1月工资暂不扣减专项抵扣)

2月份个税:

(8000*2-5000*2-1500*2)×3%-1月预扣个税=3000×3%-90 =0元。

(2月起将个人专项抵扣纳入工资系统累计进行扣减)

3月份个税:

(8000*3-5000*3-1500*3)×3%-1月至2月累计预扣个税=4500×3%-(90 +0)=45元。

4月份个税:

(8000*4-5000*4-1500*4)×3%-1月至3月累计预扣个税=6000×3%-(90+0 +45)=45元。

请各部门及时通知到本部门人员,谢谢配合!

财务处

2019年2月28日